印度電子支付市場向來由 Paytm、PhonePe、Google Pay 三強主導,但如今一匹新黑馬正快速改變格局。

由 智通科創(8932) 打造的 FinShell Pay,憑藉與 OPPO、realme 手機的預載策略,在短短幾年內累積下載突破 1.2 億,月活用戶達 2,500 萬,被視為最有可能挑戰本土龍頭的新勢力。

FinShell Pay 的關鍵優勢:手機預載搶佔市場

在 印度行動支付 的競爭環境中,App 下載與滲透率是最大挑戰。

FinShell Pay 與 OPPO、realme 合作,每年超過 3,000 萬支智慧型手機 在印度出貨時即預載支付 App,讓用戶開機即可使用,不必額外下載。

相較於其他需要自行安裝的 印度電子支付 App,這樣的模式讓 FinShell Pay 擁有天然優勢,也直接提升了市場佔有率與用戶黏著度。

截至 2025 年第二季,FinShell Pay 累積 1.2 億下載,月活用戶達 2,500 萬,規模已經直逼 Paytm 與 PhonePe,成為印度支付市場不可忽視的力量。

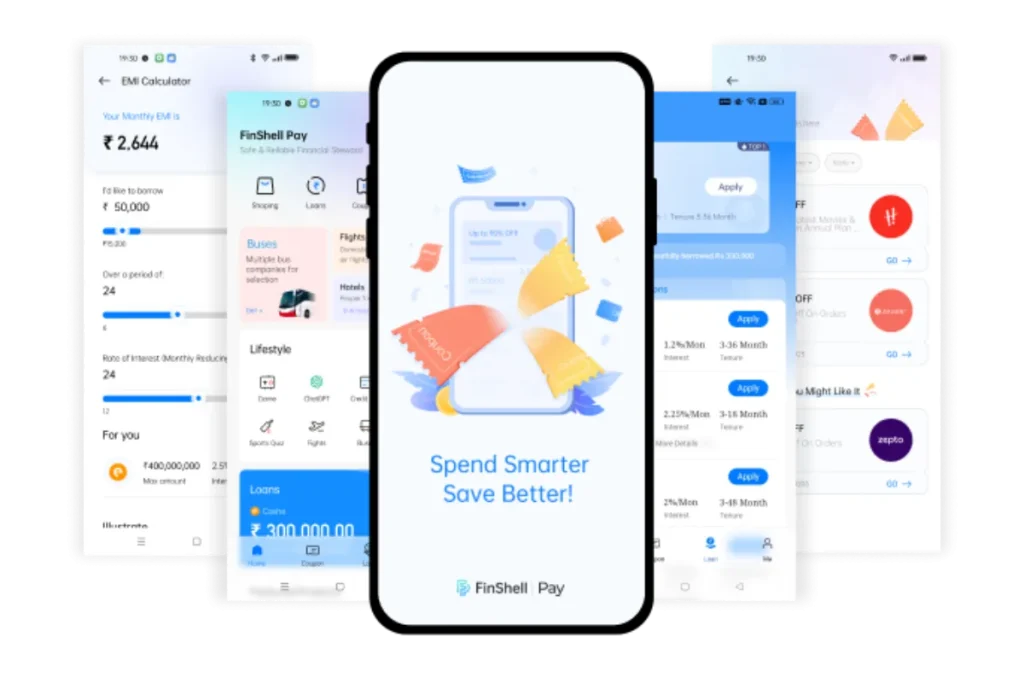

印度版 Line Pay?FinShell Pay 打造超級 App 生態

FinShell Pay 不只是單純的 UPI 支付工具,而是逐步向「印度版 Line Pay」發展,將金融與生活功能整合成一站式 App:

- 支付服務:支援刷卡、掃碼支付、UPI 轉帳與刷臉支付

- 生活繳費:水電費、電信費、學費等可直接完成

- 虛擬信用卡:為缺乏信用紀錄的年輕人提供第一張信用卡

- BNPL(先買後付):支援分期付款,提升消費彈性

- 小額貸款:正推進 NBFC 執照,未來可自營放款

這使 FinShell Pay 不只是 印度電子支付 App,更是逐步演化為「金融 + 生活 + 娛樂」的 超級 App。

NBFC 執照在望 小額信貸成長潛力

印度金融市場的一大痛點是 信用紀錄不足,許多年輕族群無法獲得傳統銀行貸款。FinShell Pay 目前正在申請 NBFC(非銀行金融公司)執照,一旦取得,便能合法自營小額貸款,擴大金融服務範疇。

什麼是 NBFC?

NBFC(Non-Banking Financial Company)是印度金融監管下的一類持牌機構,不能吸收存款,但能經營貸款、保險、投資等服務。對 FinShell Pay 而言,取得執照意味著不再完全依賴銀行合作,能自行放款,並透過用戶數據建立信用評分系統,開啟新的成長引擎。

FinShell Pay 多元變現模式:支付 × 遊戲 × 電商

除了金融服務,FinShell Pay 也積極佈局 遊戲與電商,透過廣告推播、遊戲導流與電商分潤,提升平台收益。智通科創的策略是將 FinShell Pay 打造成 金融 + 娛樂雙輪驅動的平台,進一步加深用戶黏著度與商業變現能力。

FinShell Pay 印度行動支付對手與市場競爭

目前 印度行動電子支付市場三強為:

- Paytm:本土最大平台,強項在電子錢包與電商支付

- PhonePe:背靠 Walmart,深耕 UPI 支付 與保險業務

- Google Pay:操作簡單、品牌信任度高,受到年輕用戶青睞

與三強相比,FinShell Pay 最大差異化優勢在於 手機預載 + 小額貸款。這讓它避開紅海競爭,找到獨特成長曲線,逐步逼近 Paytm 的市場地位。

跨國擴張:印度成功模式複製到東南亞

智通科創已規劃將 FinShell Pay 模式推向 東南亞與南亞市場,未來有機會複製印度的成功經驗,進一步成為區域級 金融科技旗艦。

同時,平台也積極導入 AI 驗證與防詐技術,加強支付與信貸安全,提升跨國擴張的市場競爭力。

結論:FinShell Pay 能否改寫印度支付版圖?

FinShell Pay 憑藉 智慧型手機預載 優勢,在短時間內快速滲透 印度行動支付市場,並持續挑戰 Paytm、PhonePe 等龍頭。隨著 NBFC 執照推進、小額信貸布局 與跨國擴張策略,FinShell Pay 可能成為推動 印度電子支付 轉型的關鍵力量。

想掌握更多即時趨勢?追蹤 TechDuker,帶你洞悉 AI、幣圈、娛樂、科技與國際最新焦點。